Modelo EGARCH

EGARCH (GARCH Exponencial), introducido por Nelson (1991), extiende GARCH para capturar el efecto leverage: las perturbaciones negativas en los rendimientos aumentan la volatilidad futura más que las perturbaciones positivas de la misma magnitud. Esta asimetría es una de las regularidades empíricas más robustas de los mercados de renta variable y no puede capturarse con el GARCH estándar.

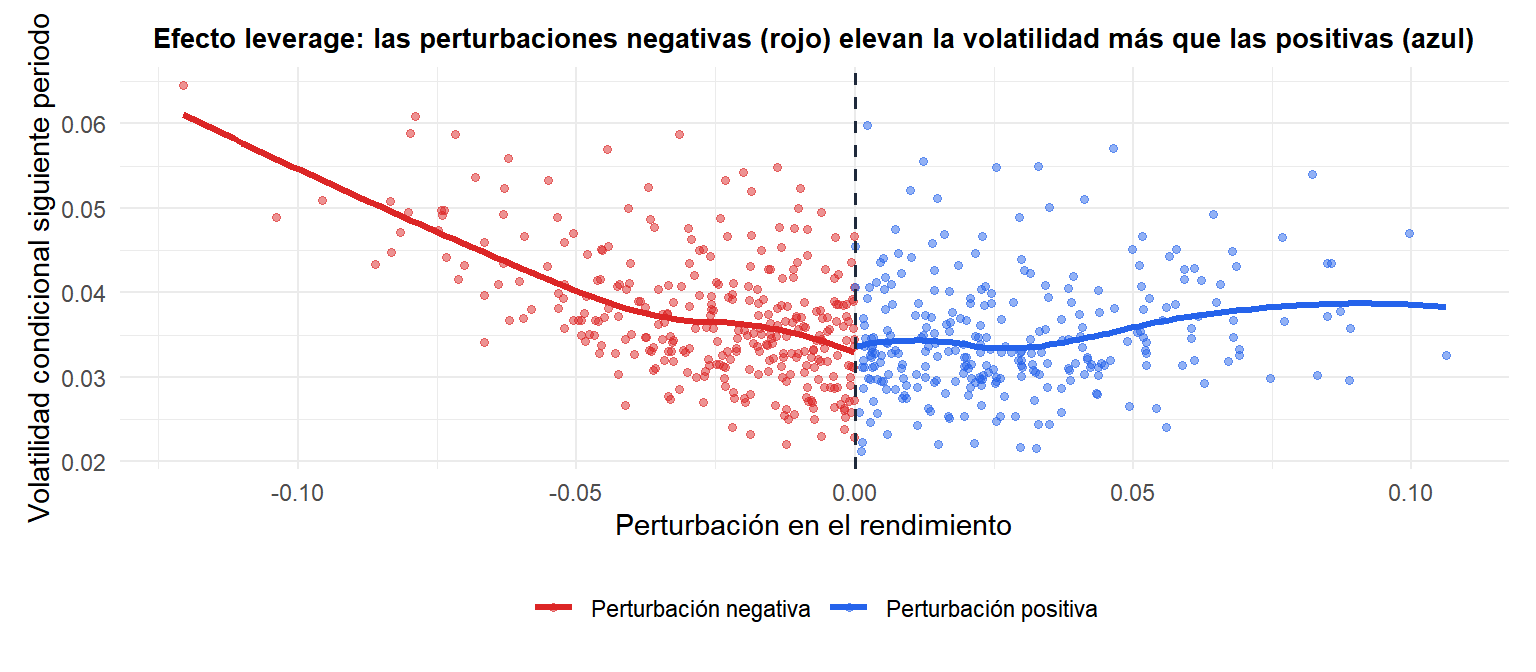

El efecto leverage

En los mercados de renta variable, una caída del precio de las acciones aumenta el apalancamiento financiero de la empresa (sube el ratio deuda/capital), lo que hace más arriesgados los flujos de caja futuros. Esto eleva mecánicamente la volatilidad. Empíricamente, el efecto es más fuerte y persistente que la respuesta simétrica que predice el GARCH:

- Una pérdida diaria del 2 % aumenta la volatilidad del día siguiente más que una ganancia del 2 %.

- La asimetría está bien documentada en acciones individuales, índices bursátiles y muchos mercados de materias primas.

- Está ausente o se invierte en algunas clases de activos (p. ej., la propia volatilidad tiende a tener asimetría positiva).

Para perturbaciones negativas (rojo), la volatilidad del periodo siguiente sube bruscamente. Para perturbaciones positivas del mismo tamaño (azul), la volatilidad sube menos. El GARCH produciría una curva en U simétrica; el EGARCH produce una curva asimétrica.

El modelo EGARCH

Nelson (1991) modeló el logaritmo de la varianza condicional para evitar restricciones de positividad:

\[\log\sigma_t^2 = \omega + \sum_{j=1}^p \beta_j \log\sigma_{t-j}^2 + \sum_{i=1}^q \left[\alpha_i z_{t-i} + \gamma_i\left(|z_{t-i}| - E[|z_{t-i}|]\right)\right]\]

\[z_t = \frac{\varepsilon_t}{\sigma_t} \sim \text{i.i.d.}(0,1)\]

Para el EGARCH(1,1) estándar:

\[\log\sigma_t^2 = \omega + \beta_1 \log\sigma_{t-1}^2 + \alpha_1 z_{t-1} + \gamma_1\left(|z_{t-1}| - \sqrt{2/\pi}\right)\]

Los tres términos clave tras \(\omega\):

- \(\beta_1 \log\sigma_{t-1}^2\): persistencia. Mismo papel que \(\beta\) en el GARCH.

- \(\gamma_1(|z_{t-1}| - E[|z_{t-1}|])\): efecto tamaño. Las perturbaciones grandes (positivas o negativas) aumentan la log-varianza.

- \(\alpha_1 z_{t-1}\): efecto signo. Un \(z_{t-1}\) negativo (malas noticias) aumenta la log-varianza en \(|\alpha_1|\); un \(z_{t-1}\) positivo la reduce. El efecto leverage corresponde a \(\alpha_1 < 0\).

El efecto total de una perturbación \(z_{t-1}\) sobre \(\log\sigma_t^2\):

\[g(z_{t-1}) = \begin{cases} (\alpha_1 + \gamma_1)z_{t-1} - \gamma_1 E[|z|] & z_{t-1} > 0 \\ (\alpha_1 - \gamma_1)z_{t-1} - \gamma_1 E[|z|] & z_{t-1} < 0 \end{cases}\]

Para \(\alpha_1 < 0\): las perturbaciones negativas tienen pendiente \(|\alpha_1| + \gamma_1\) (más pronunciada) y las positivas tienen pendiente \(\gamma_1 - |\alpha_1|\) (más suave).

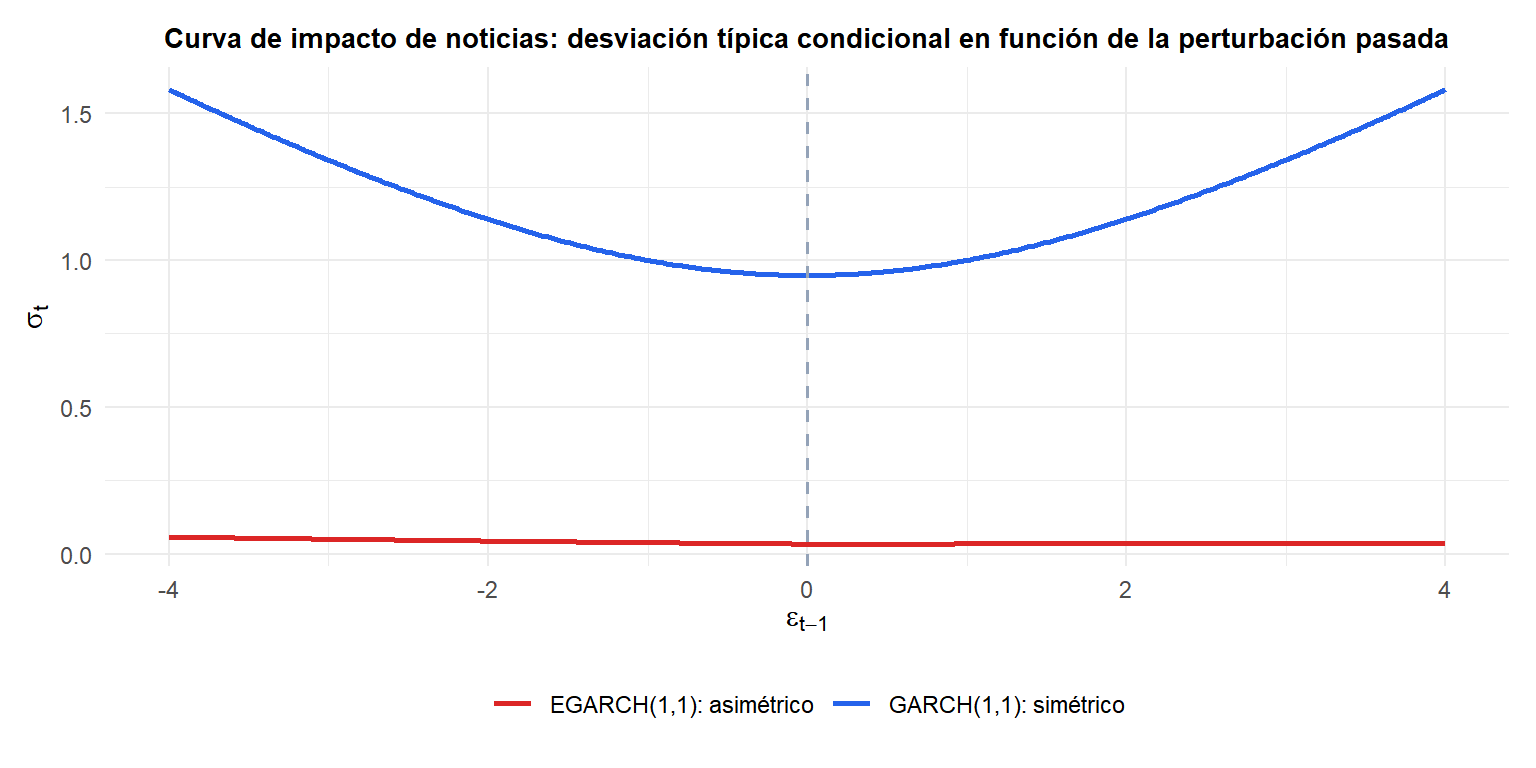

GARCH vs EGARCH: la curva de impacto de noticias

La curva de impacto de noticias (NIC, por sus siglas en inglés) representa \(\sigma_t\) en función de \(\varepsilon_{t-1}\), manteniendo \(\sigma_{t-1}^2\) constante en su valor a largo plazo. Muestra explícitamente la asimetría.

El GARCH (azul) es simétrico: perturbaciones de \(-2\) y \(+2\) producen la misma \(\sigma_t\). El EGARCH (rojo) es asimétrico: las perturbaciones negativas producen mayor volatilidad que las positivas de la misma magnitud.

Ventajas frente al GARCH

El EGARCH tiene dos ventajas técnicas importantes frente al GARCH estándar:

Sin restricciones de positividad. Como el EGARCH modela \(\log\sigma_t^2\), no se necesitan restricciones sobre los parámetros para garantizar \(\sigma_t^2 > 0\). El GARCH estándar requiere \(\omega > 0\), \(\alpha_i \geq 0\), \(\beta_j \geq 0\), restricciones que pueden ser activas cerca de la frontera.

Captura la asimetría. El parámetro \(\alpha_1\) mide directamente el efecto leverage. Un \(\hat{\alpha}_1\) significativamente negativo confirma que las malas noticias tienen mayor impacto en la volatilidad que las buenas.

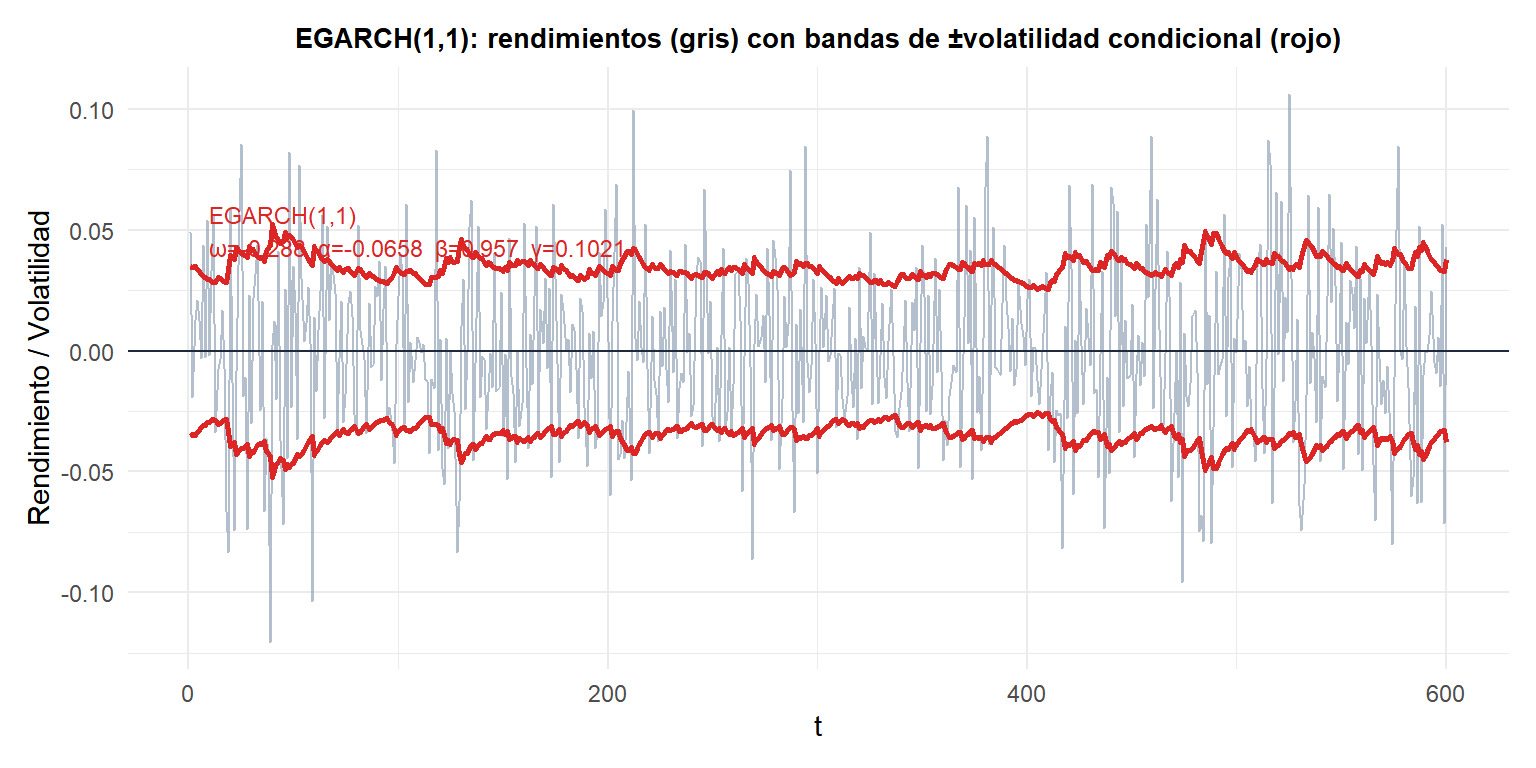

Ajuste de EGARCH(1,1)

El coeficiente \(\alpha\) negativo confirma el efecto leverage: tras perturbaciones negativas en los rendimientos, las bandas de volatilidad se ensanchan más que tras perturbaciones positivas equivalentes.

⚠️ Interpretar los coeficientes EGARCH requiere atención

Las convenciones de signo para \(\alpha\) y \(\gamma\) varían entre paquetes de software:

- En

rugarch: \(\alpha_1\) es el efecto signo y \(\gamma_1\) es el efecto tamaño. El efecto leverage corresponde a \(\alpha_1 < 0\). - En algunos libros de texto: la parametrización usa \(\theta\) y \(\kappa\) en su lugar, con convenciones de signo distintas.

Consulta siempre la documentación del paquete que uses y verifica que \(\hat{\sigma}_t\) sube más tras perturbaciones negativas representando la curva de impacto de noticias o examinando la volatilidad condicional alrededor de episodios conocidos de tensión en los mercados.

¿Cuándo usar EGARCH frente a GARCH?

| Situación | Recomendado |

|---|---|

| Rendimientos de renta variable (acciones, índices) | EGARCH (se espera efecto leverage) |

| Activos simétricos (divisas, materias primas) | GARCH o GJR-GARCH |

| Series solo positivas (tipos de interés) | Log-GARCH o EGARCH |

| Referencia rápida | GARCH(1,1) primero, luego contrastar asimetría |

Para comprobar si la asimetría es significativa: ajusta tanto GARCH como EGARCH y compara el AIC, o contrasta \(H_0: \alpha_1 = 0\) en el ajuste EGARCH.

💡 EGARCH en R

library(rugarch)

spec_eg <- ugarchspec(

variance.model = list(model = "eGARCH", garchOrder = c(1,1)),

mean.model = list(armaOrder = c(0,0), include.mean = TRUE),

distribution.model = "std"

)

fit_eg <- ugarchfit(spec_eg, data = returns)

coef(fit_eg) # omega, alpha1 (signo), beta1, gamma1 (tamaño), forma

sigma(fit_eg) # volatilidad condicional

newsimpact(fit_eg) # datos de la curva de impacto de noticias

# Comparar GARCH vs EGARCH por AIC

infocriteria(fit_garch)[1]

infocriteria(fit_eg)[1]