Coeficiente de curtosis en estadística

La curtosis mide el peso de las colas de una distribución en comparación con una distribución normal. Mientras que la asimetría informa sobre la falta de simetría, la curtosis informa sobre la probabilidad de valores extremos: las distribuciones con curtosis alta producen outliers con más frecuencia de lo que cabría esperar en una curva normal.

¿Qué es la curtosis?

La curtosis cuantifica la concentración de datos en las colas frente al centro de una distribución. Una curtosis alta significa más datos en las colas y un pico más afilado. Una curtosis baja indica colas más ligeras y un pico más aplanado.

La fórmula estándar para la curtosis en exceso (la versión usada por la mayoría del software, incluido R) es:

\[ g_2 = \frac{n(n+1)}{(n-1)(n-2)(n-3)} \sum_{i=1}^{n} \left(\frac{x_i - \bar{x}}{s}\right)^4 - \frac{3(n-1)^2}{(n-2)(n-3)} \]

donde \(n\) es el número de observaciones, \(\bar{x}\) es la media y \(s\) es la desviación típica muestral.

El término que se resta garantiza que una distribución normal tenga \(g_2 = 0\). Esto se denomina curtosis en exceso: mide la curtosis relativa a la distribución normal, no en términos absolutos.

⚠️ Curtosis simple vs. curtosis en exceso

Existen dos versiones de la fórmula de la curtosis. La curtosis simple (sin el término de corrección) da un valor de 3 para la distribución normal. La curtosis en exceso resta 3 para que la normal dé 0. La mayoría del software, incluida la función kurtosis() del paquete moments de R, devuelve la curtosis en exceso. Comprueba siempre qué versión usa tu software antes de interpretar los resultados.

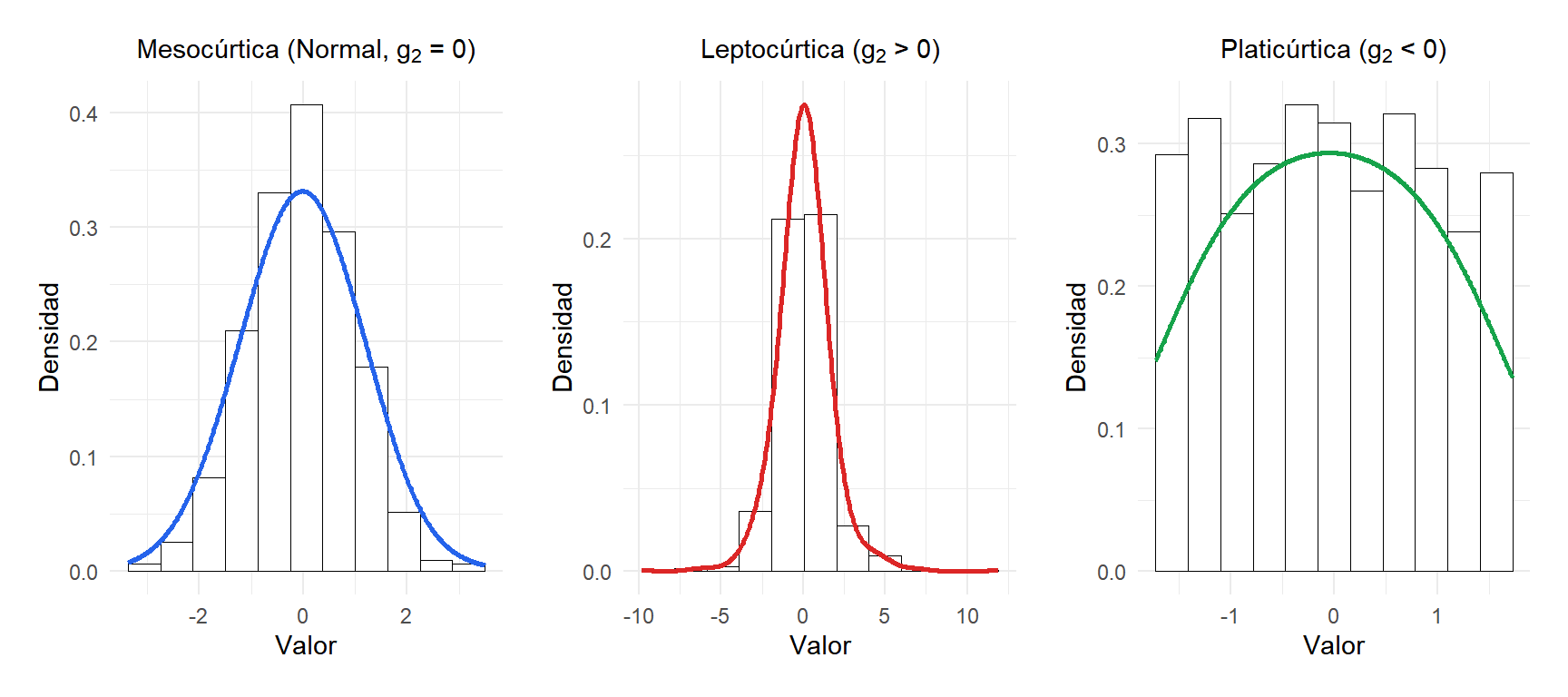

Tipos de curtosis

Mesocúrtica (\(g_2 \approx 0\))

La distribución normal es la referencia: \(g_2 = 0\). Las colas y el pico no son ni pesados ni ligeros. La mayoría de los tests paramétricos asumen que los datos provienen de una distribución mesocúrtica (o al menos aproximadamente normal).

Leptocúrtica (\(g_2 > 0\))

Colas más pesadas y pico más afilado que la normal. Más datos se concentran cerca de la media y en los extremos de las colas, con menos en los hombros. Esto significa que los outliers son más probables que en una distribución normal.

Ejemplos reales: rentabilidades de activos financieros, reclamaciones de seguros, magnitudes de terremotos. La distribución \(t\) de Student con pocos grados de libertad es leptocúrtica.

Platicúrtica (\(g_2 < 0\))

Colas más ligeras y pico más aplanado que la normal. Los datos se distribuyen de forma más uniforme, con menos valores extremos. La distribución uniforme es el ejemplo clásico.

Figure 1: Las distribuciones leptocúrticas tienen colas más pesadas y pico más afilado que la normal (mesocúrtica); las platicúrticas tienen colas más ligeras y pico más aplanado

⚠️ Curtosis alta no es lo mismo que varianza alta

Un error habitual es pensar que una distribución leptocúrtica está simplemente “más dispersa”. No es así. Dos distribuciones pueden tener la misma varianza y curtosis muy diferente. Lo que cambia es de dónde proviene esa varianza: en una distribución leptocúrtica, la mayor parte de la varianza procede de observaciones raras pero extremas, no de la masa central de los datos. Por eso la curtosis importa tanto en la gestión del riesgo.

Guía de interpretación

| Valor de \(g_2\) | Tipo | Comportamiento de las colas |

|---|---|---|

| \(g_2 \approx 0\) | Mesocúrtica | Colas normales |

| \(g_2 > 0\) | Leptocúrtica | Colas pesadas, más outliers |

| \(g_2 < 0\) | Platicúrtica | Colas ligeras, menos outliers |

| \(g_2 > 1\) | Fuertemente leptocúrtica | Outliers mucho más probables que en la normal |

Al igual que con la asimetría, acompaña siempre el coeficiente de una inspección visual de la distribución.

Ejemplo paso a paso

Considera el conjunto de datos: \(2, 3, 5, 6, 9, 11, 14, 15, 18, 20\).

Paso 1: calcular la media.

\[\bar{x} = \frac{2+3+5+6+9+11+14+15+18+20}{10} = 10{,}3\]

Paso 2: calcular la desviación típica muestral.

\[s = \sqrt{\frac{\sum_{i=1}^{10}(x_i - 10{,}3)^2}{9}} \approx 6{,}33\]

Paso 3: calcular las desviaciones tipificadas a la cuarta potencia.

| \(x_i\) | \(x_i - \bar{x}\) | \(\left(\frac{x_i-\bar{x}}{s}\right)^4\) |

|---|---|---|

| 2 | \(-8{,}3\) | \(2{,}889\) |

| 3 | \(-7{,}3\) | \(1{,}748\) |

| 5 | \(-5{,}3\) | \(0{,}494\) |

| 6 | \(-4{,}3\) | \(0{,}211\) |

| 9 | \(-1{,}3\) | \(0{,}002\) |

| 11 | \(0{,}7\) | \(0{,}000\) |

| 14 | \(3{,}7\) | \(0{,}086\) |

| 15 | \(4{,}7\) | \(0{,}193\) |

| 18 | \(7{,}7\) | \(0{,}878\) |

| 20 | \(9{,}7\) | \(2{,}211\) |

| Suma | \(8{,}712\) |

Paso 4: aplicar la fórmula.

\[g_2 = \frac{10 \times 11}{9 \times 8 \times 7} \times 8{,}712 - \frac{3 \times 81}{56} = \frac{110}{504} \times 8{,}712 - 4{,}339 \approx 1{,}901 - 4{,}339 \approx -1{,}80\]

La curtosis en exceso es aproximadamente \(-1{,}80\): la distribución es platicúrtica, con colas más ligeras que una distribución normal. Los datos se distribuyen de forma bastante uniforme entre 2 y 20, sin valores extremos que alarguen las colas.

Dónde importa la curtosis

- Finanzas y gestión del riesgo: las rentabilidades financieras son notoriamente leptocúrticas (“colas gordas”). Los modelos que asumen normalidad, como el clásico Black-Scholes, subestiman la probabilidad de pérdidas extremas. La crisis financiera de 2008 fue en parte consecuencia de ignorar el riesgo de cola en las distribuciones de rentabilidades.

- Control de calidad: una distribución leptocúrtica de defectos indica que la mayoría de los productos están bien pero un número pequeño tiene defectos graves. Una distribución platicúrtica sugiere que los defectos están repartidos uniformemente, lo que apunta a un tipo distinto de problema en el proceso.

- Tests de normalidad: la asimetría y la curtosis se usan conjuntamente en tests formales de normalidad como el test de Jarque-Bera, que combina ambas en un único estadístico.

💡 Asimetría y curtosis juntas: el test de Jarque-Bera