Modelo VAR

Un VAR (Vectorautorregresión) modela múltiples series temporales simultáneamente, permitiendo que cada variable dependa de sus propios retardos y de los retardos de todas las demás variables. Es el marco estándar para analizar las interdependencias entre series macroeconómicas o financieras sin imponer restricciones a priori fuertes sobre qué variables afectan a cuáles.

De lo univariante a lo multivariante

Los modelos ARIMA modelan una serie cada vez. Pero muchas series interactúan: el PIB afecta a la inflación, los tipos de interés afectan a los tipos de cambio, el precio del petróleo afecta a la producción industrial. Modelar cada serie por separado ignora estas dinámicas cruzadas y produce predicciones subóptimas.

El VAR trata todas las variables simétricamente: cada variable puede potencialmente afectar a todas las demás. Esto lo hace útil para:

- Predicción: predicciones conjuntas que respetan las correlaciones entre variables.

- Análisis estructural: las funciones impulso-respuesta muestran cómo una perturbación en una variable se propaga por el sistema.

- Causalidad de Granger: contrastar si una serie ayuda a predecir otra.

Definición

Un modelo VAR(\(p\)) para un vector \(k\)-dimensional \(\mathbf{y}_t = (y_{1t}, y_{2t}, \ldots, y_{kt})'\):

\[\mathbf{y}_t = \mathbf{c} + \mathbf{A}_1 \mathbf{y}_{t-1} + \mathbf{A}_2 \mathbf{y}_{t-2} + \cdots + \mathbf{A}_p \mathbf{y}_{t-p} + \boldsymbol{\varepsilon}_t\]

\[\boldsymbol{\varepsilon}_t \sim \text{RB}(\mathbf{0}, \boldsymbol{\Sigma})\]

donde: - \(\mathbf{c}\): vector \(k \times 1\) de interceptos. - \(\mathbf{A}_i\): matrices de coeficientes \(k \times k\) en el retardo \(i\). - \(\boldsymbol{\Sigma}\): matriz de covarianzas \(k \times k\) definida positiva de las innovaciones.

Total de parámetros: \(k^2 p + k\) (más los \(k(k+1)/2\) elementos únicos de \(\boldsymbol{\Sigma}\)). Para \(k=3\), \(p=2\): ya 21 coeficientes. Para \(k=5\), \(p=4\): 105 coeficientes. La proliferación de parámetros es la principal restricción práctica.

Cada ecuación es una regresión de \(y_{it}\) sobre todos los \(p\) retardos de todas las \(k\) variables. El sistema puede estimarse ecuación por ecuación mediante MCO (eficiente cuando todas las ecuaciones tienen los mismos regresores).

Condición de estacionariedad

Un VAR(\(p\)) es estacionario si todos los autovalores de la matriz compañera tienen módulo menor que 1. Para el VAR(1), esto se reduce a: todos los autovalores de \(\mathbf{A}_1\) se encuentran dentro del círculo unitario.

De forma equivalente, todas las raíces de \(\det(\mathbf{I}_k - \mathbf{A}_1 z - \cdots - \mathbf{A}_p z^p) = 0\) deben estar fuera del círculo unitario.

⚠️ Las series no estacionarias en un VAR requieren análisis de cointegración

Si alguna serie tiene una raíz unitaria, ajustar un VAR en niveles produce resultados espurios. Dos opciones:

- Diferenciar todas las series antes del ajuste: produce un VAR estacionario pero pierde información a largo plazo.

- VECM (modelo vectorial de corrección del error): si las series no estacionarias están cointegradas (comparten una tendencia estocástica común), ajusta un VECM que combina la dinámica en diferencias con un término de corrección del error que representa la relación a largo plazo. Este es el enfoque preferido para series como el PIB y el consumo, o precios en distintos mercados.

Contrasta siempre la presencia de raíces unitarias (ADF/KPSS) y de cointegración (test de Johansen) antes de elegir entre VAR en niveles, VAR en diferencias o VECM.

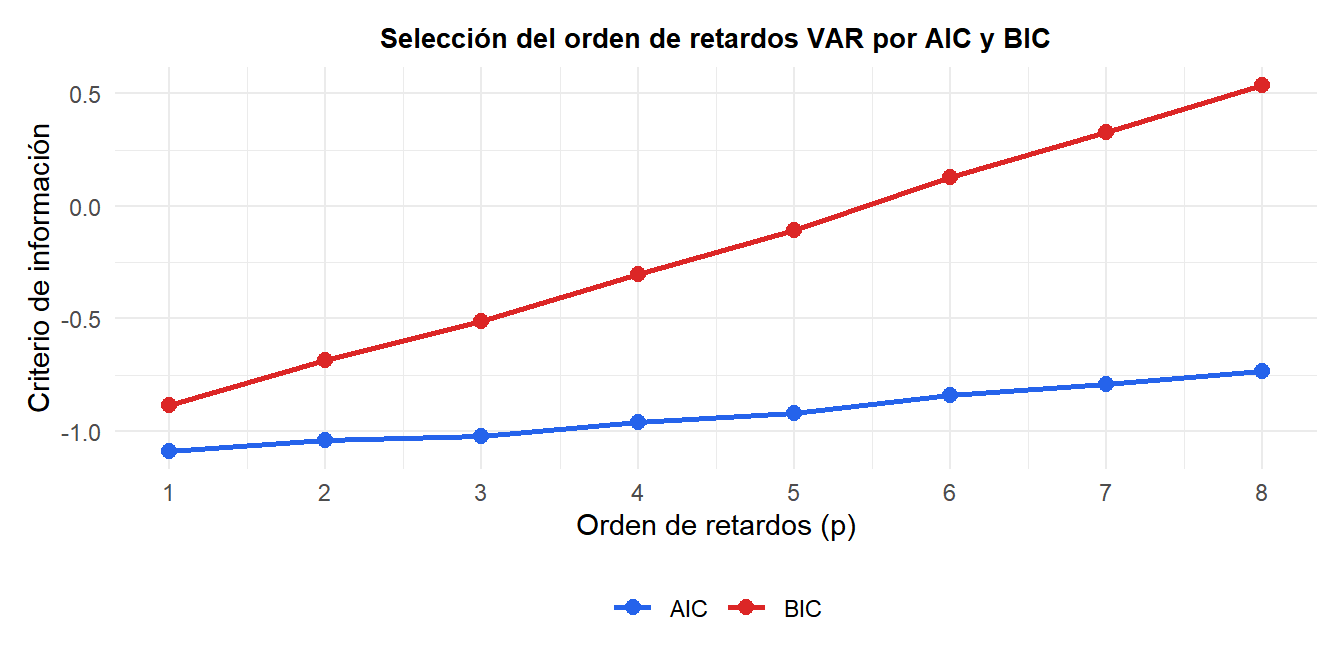

Selección del orden de retardos

El orden \(p\) se selecciona mediante criterios de información calculados sobre el sistema completo:

\[\text{AIC} = \log|\hat{\boldsymbol{\Sigma}}| + \frac{2k^2p}{T}, \qquad \text{BIC} = \log|\hat{\boldsymbol{\Sigma}}| + \frac{\log(T) k^2 p}{T}\]

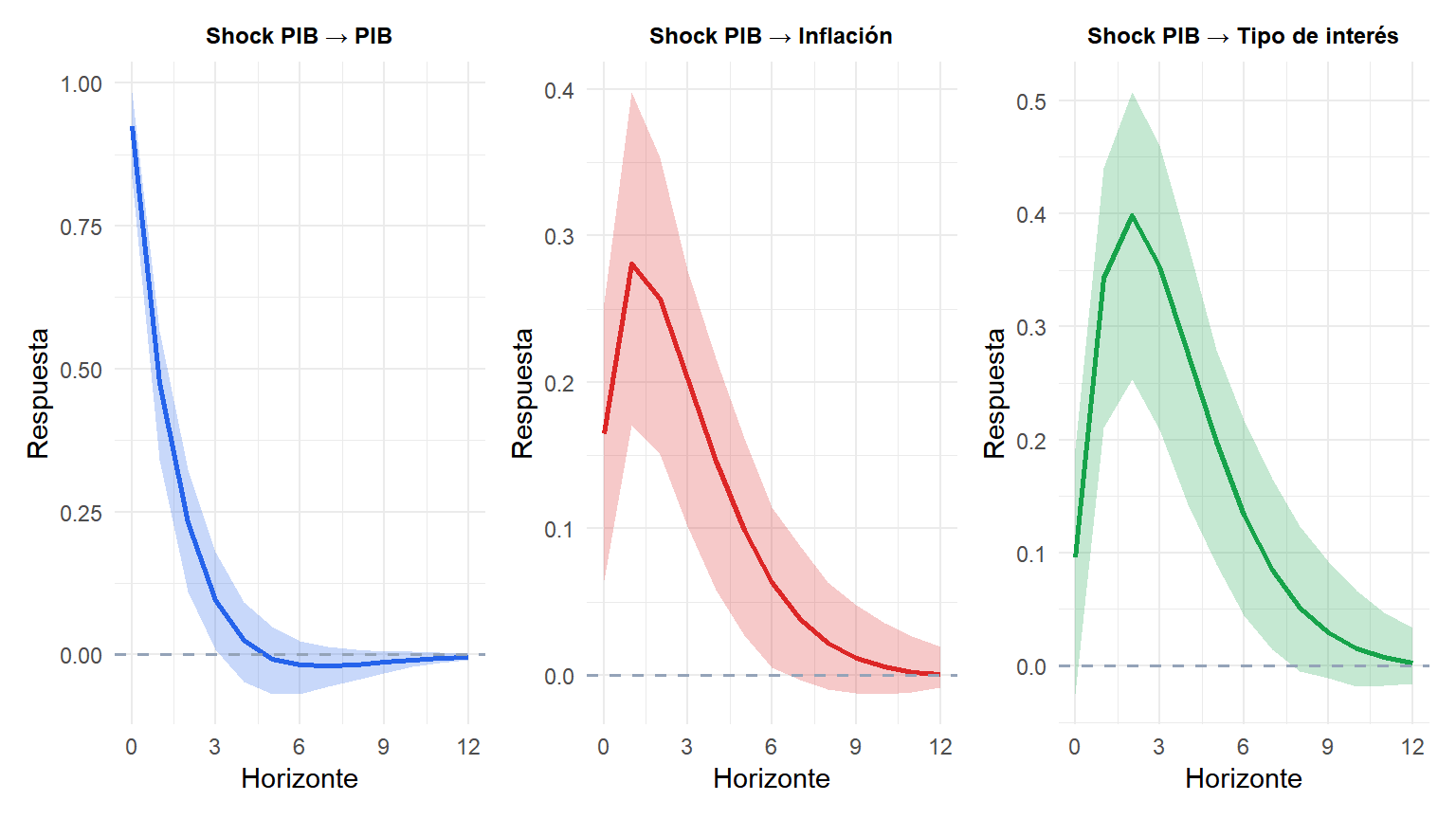

Funciones impulso-respuesta (FIR)

La herramienta más importante del análisis VAR. Una FIR traza la respuesta dinámica de cada variable a una perturbación de una unidad en una variable, manteniendo todas las demás perturbaciones en cero.

Para una FIR ortogonalizada (usando la descomposición de Cholesky de \(\boldsymbol{\Sigma}\)), el orden de las variables importa: se asume que la primera variable tiene efectos contemporáneos sobre todas las demás, pero no a la inversa. Este orden debe reflejar la teoría económica.

Una perturbación positiva en el PIB (y1) aumenta el propio PIB (persistente pero decreciente), se transmite a la inflación (respuesta positiva con retardo) y finalmente eleva el tipo de interés. Las bandas sombreadas son intervalos de confianza bootstrap al 95 %.

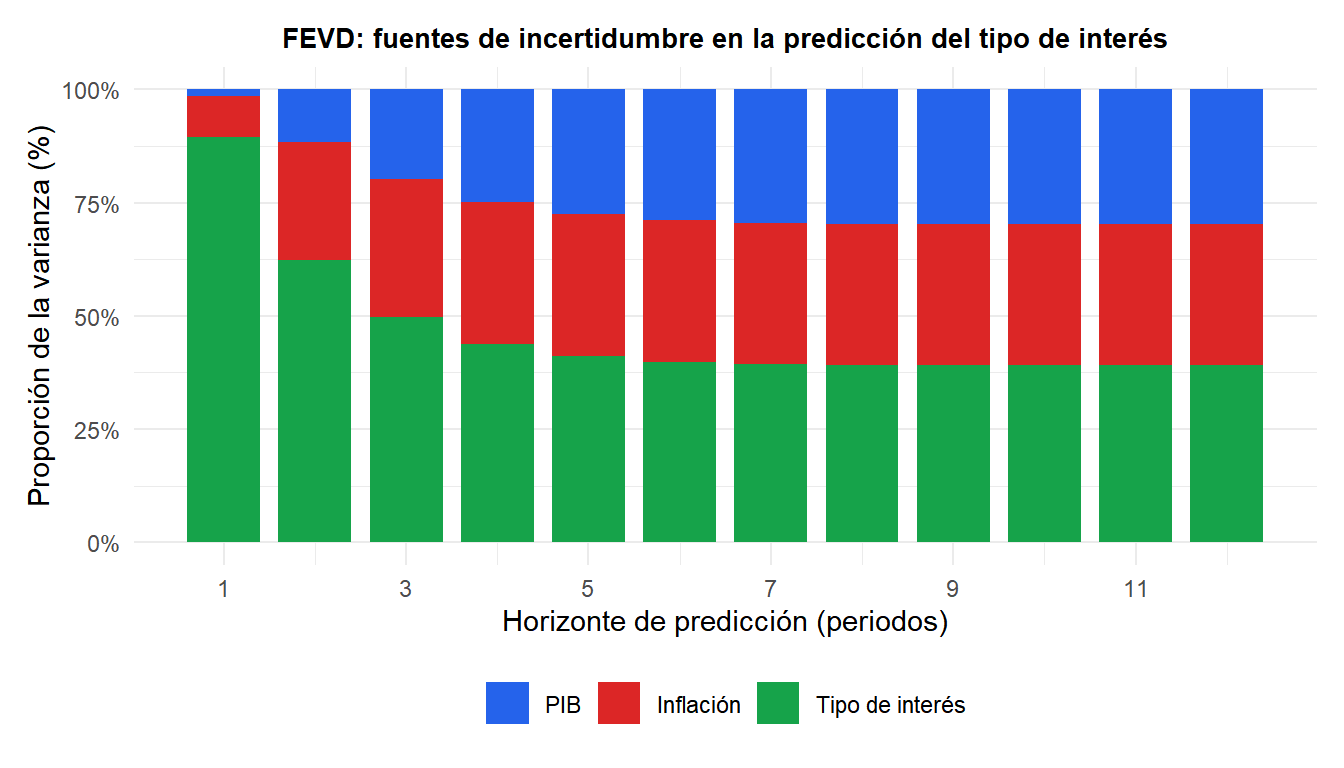

Descomposición de la varianza del error de predicción (FEVD)

La FEVD cuantifica qué fracción de la varianza del error de predicción a \(h\) pasos de la variable \(i\) es atribuible a perturbaciones en la variable \(j\). Responde a: “¿qué importancia tiene la variable \(j\) para explicar la variabilidad de la variable \(i\) en el horizonte \(h\)?”

A horizontes cortos, la incertidumbre del tipo de interés está impulsada principalmente por sus propias perturbaciones. A medida que el horizonte se amplía, las perturbaciones de la inflación y del PIB contribuyen más, reflejando la propagación entre variables capturada por el VAR.

Causalidad de Granger

Se dice que la variable \(x\) causa en el sentido de Granger a \(y\) si los valores pasados de \(x\) ayudan a predecir \(y\) más allá de lo que pueden predecir los valores pasados de \(y\) solos. En el marco VAR, esto se contrasta verificando si los coeficientes de los retardos de \(x\) en la ecuación de \(y\) son conjuntamente cero:

\[H_0: \mathbf{A}_{1,yx} = \mathbf{A}_{2,yx} = \cdots = \mathbf{A}_{p,yx} = \mathbf{0}\]

mediante un test de Wald (\(\chi^2\) con \(kp\) grados de libertad).

⚠️ La causalidad de Granger no es causalidad económica

La causalidad de Granger es una afirmación sobre la predictibilidad, no sobre los mecanismos causales. Si \(x\) causa en el sentido de Granger a \(y\), significa que \(x\) contiene información predictiva sobre \(y\). No significa que cambiar \(x\) vaya a cambiar \(y\): podría haber un factor común que cause ambas, o la relación podría ser fortuita.

Para la inferencia causal a partir de datos VAR observacionales se requiere identificación estructural (mediante teoría económica, restricciones de signo o instrumentos externos). La causalidad de Granger es una herramienta de exploración preliminar, no evidencia de causalidad económica.

💡 VAR en R

library(vars)

# Ajustar VAR(p)

VARselect(y, lag.max = 8) # elegir p por AIC/BIC

fit <- VAR(y, p = 2, type = "const")

summary(fit)

# Funciones impulso-respuesta

irf(fit, impulse = "pib", response = "inflacion",

n.ahead = 12, boot = TRUE)

# Descomposición de la varianza del error de predicción

fevd(fit, n.ahead = 12)

# Test de causalidad de Granger

causality(fit, cause = "pib")

# Predicción

predict(fit, n.ahead = 8)