Modelo de media móvil (MA)

Un modelo de media móvil de orden \(q\), MA(\(q\)), expresa el valor actual como combinación lineal del error actual y de \(q\) errores pasados de ruido blanco. A diferencia de los modelos AR, los modelos MA son siempre estacionarios independientemente de los valores de los parámetros. La condición de invertibilidad determina si el modelo tiene una representación AR útil.

Definición

\[y_t = \mu + \varepsilon_t + \theta_1 \varepsilon_{t-1} + \theta_2 \varepsilon_{t-2} + \cdots + \theta_q \varepsilon_{t-q}\]

donde \(\varepsilon_t \sim \text{RB}(0, \sigma^2)\). Con el operador de retardo:

\[y_t - \mu = \Theta(L)\,\varepsilon_t, \qquad \Theta(L) = 1 + \theta_1 L + \theta_2 L^2 + \cdots + \theta_q L^q\]

Los \(\theta_i\) miden cómo se propagan las perturbaciones pasadas a los valores actuales. Un \(\theta_1\) positivo significa que una perturbación positiva hoy eleva el valor de mañana; un \(\theta_1\) negativo crea una corrección de sobreoscilación.

Los procesos MA son siempre estacionarios

Para cualquier \(q\) finito y cualquier valor de \(\theta_1, \ldots, \theta_q\):

\[E[y_t] = \mu, \quad \text{Var}(y_t) = \sigma^2(1 + \theta_1^2 + \cdots + \theta_q^2)\]

Ambas son constantes, independientes de \(t\). La autocovarianza:

\[\gamma_k = \begin{cases} \sigma^2 \sum_{j=0}^{q-k} \theta_j \theta_{j+k} & k = 1, 2, \ldots, q \\ 0 & k > q \end{cases}\]

depende solo del retardo \(k\), no de \(t\). Por tanto, todo MA(\(q\)) es débilmente estacionario. Esto contrasta con los modelos AR, donde la estacionariedad requiere la condición de raíces \(|\phi_1| < 1\) para AR(1), etc.

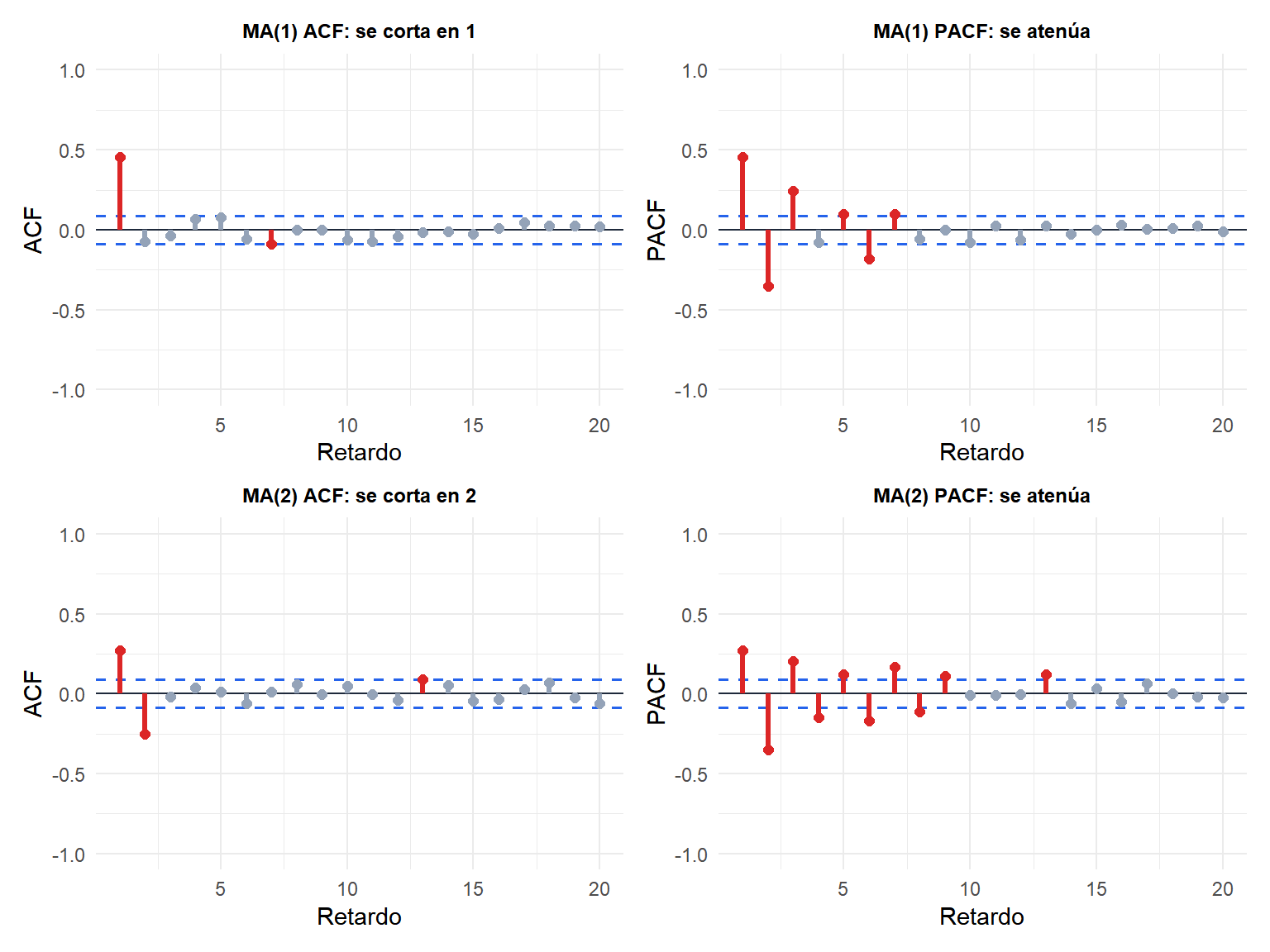

ACF y PACF de los procesos MA

La ACF teórica del MA(\(q\)) se corta exactamente en el retardo \(q\):

\[\rho_k = \begin{cases} \dfrac{\sum_{j=0}^{q-k} \theta_j \theta_{j+k}}{1 + \theta_1^2 + \cdots + \theta_q^2} & k = 1, \ldots, q \\ 0 & k > q \end{cases}\]

La PACF se atenúa geométricamente (o con oscilaciones amortiguadas). Este es el patrón especular del AR, y el identificador clave de los modelos MA.

Invertibilidad

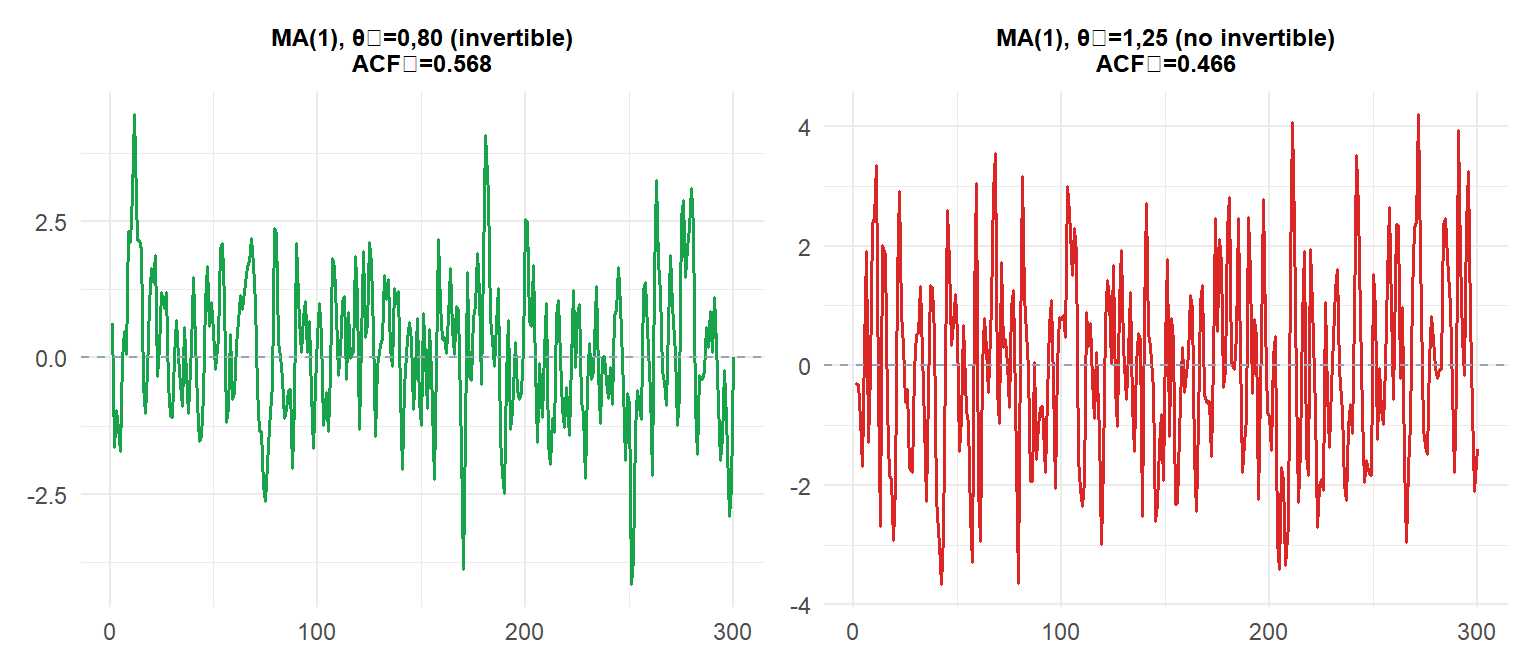

Un proceso MA(\(q\)) es invertible si todas las raíces de \(\Theta(z) = 1 + \theta_1 z + \cdots + \theta_q z^q = 0\) se encuentran fuera del círculo unitario \(|z| > 1\).

La invertibilidad significa que el proceso MA puede escribirse como un AR(\(\infty\)):

\[y_t = \sum_{j=1}^\infty \pi_j y_{t-j} + \varepsilon_t\]

donde los coeficientes \(\pi_j\) decaen a cero. Esta representación AR(\(\infty\)) es lo que hace útil el modelo: permite la estimación expresando los errores actuales en función de los valores pasados observables.

Para MA(1): \(y_t = \varepsilon_t + \theta_1 \varepsilon_{t-1}\) es invertible sii \(|\theta_1| < 1\). La representación AR(\(\infty\)) es:

\[\varepsilon_t = y_t - \theta_1 y_{t-1} + \theta_1^2 y_{t-2} - \theta_1^3 y_{t-3} + \cdots = \sum_{j=0}^\infty (-\theta_1)^j y_{t-j}\]

que converge solo cuando \(|\theta_1| < 1\).

⚠️ Los modelos MA no invertibles no son identificables

Para cualquier MA(\(q\)) no invertible con parámetro \(\theta_1\), existe un MA(\(q\)) invertible con parámetro \(1/\theta_1\) que tiene la misma ACF. Los dos modelos son observacionalmente equivalentes a partir de la ACF.

Ejemplo: MA(1) con \(\theta_1 = 2\) y MA(1) con \(\theta_1 = 0{,}5\) tienen la misma autocorrelación \(\rho_1 = \theta_1/(1+\theta_1^2)\). Por convenio, siempre se elige la solución invertible (\(|\theta_1| < 1\)). El software lo impone automáticamente.

Ambas series tienen una ACF casi idéntica en el retardo 1, confirmando la equivalencia observacional. Por convenio se elige siempre la solución invertible (\(|\theta_1| < 1\)).

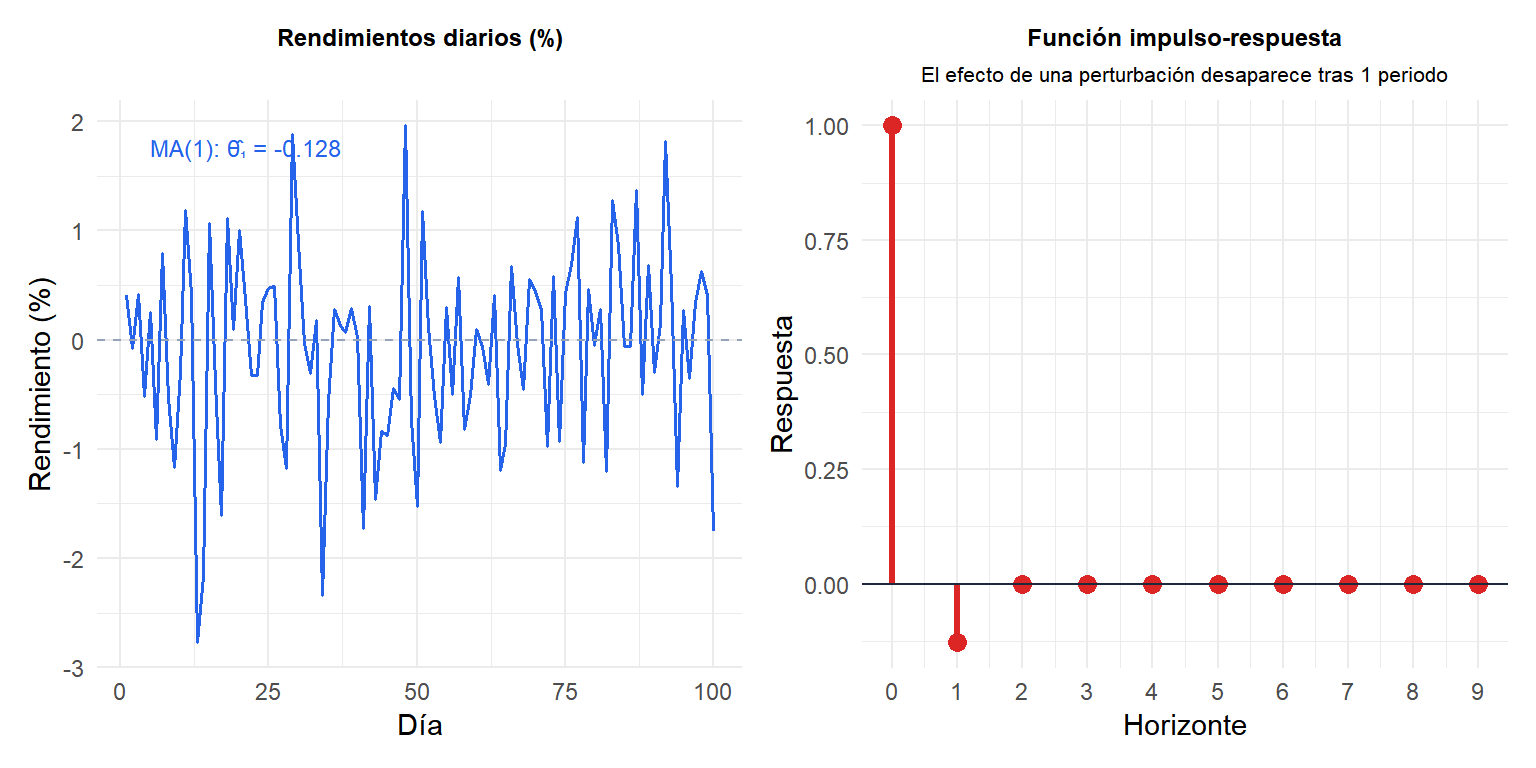

Ejemplo: MA(1) para rendimientos de acciones

Los rendimientos diarios de una acción a menudo muestran un pequeño componente MA(1) negativo: un día de rendimientos por encima de la media va seguido ligeramente de un día por debajo de la media (efecto bid-ask bounce).

La función impulso-respuesta muestra el efecto de una perturbación unitaria sobre los valores actuales y futuros. Para MA(\(q\)), la respuesta es exactamente cero tras \(q\) periodos: las perturbaciones tienen memoria finita. Esto contrasta con los modelos AR, donde las perturbaciones decaen geométricamente pero nunca desaparecen del todo.

MA vs AR: diferencias clave

| Propiedad | AR(\(p\)) | MA(\(q\)) |

|---|---|---|

| Siempre estacionario | No | Sí |

| Requiere invertibilidad | Siempre | Solo para representación AR(\(\infty\)) |

| ACF | Se atenúa | Se corta en \(q\) |

| PACF | Se corta en \(p\) | Se atenúa |

| Memoria de perturbaciones | Infinita (decaimiento geométrico) | Finita (\(q\) periodos) |

| Estimación | MCO, Yule-Walker, MV | MV (no lineal) |

💡 Ajustar modelos MA en R

# Ajustar MA(1)

arima(y, order = c(0, 0, 1))

# Ajustar MA(2)

arima(y, order = c(0, 0, 2))

# Comprobar invertibilidad: las raíces deben estar fuera del círculo unitario

fit <- arima(y, order = c(0, 0, 1))

polyroot(c(1, coef(fit)["ma1"])) # el módulo debe ser > 1A diferencia de los modelos AR, los parámetros MA no pueden estimarse por MCO porque los errores pasados \(\varepsilon_{t-j}\) no son observables. El MV es el método estándar.