Test de Jarque-Bera

El test de Jarque-Bera evalúa la normalidad comprobando dos propiedades específicas: la asimetría (simetría) y la curtosis en exceso (peso de las colas). Una distribución normal tiene asimetría 0 y curtosis en exceso 0. El contraste cuantifica cuánto se aleja la muestra de ambas y las combina en un único estadístico chi-cuadrado.

Estadístico del contraste

\[JB = \frac{n}{6}\left(S^2 + \frac{(K-3)^2}{4}\right)\]

donde \(n\) es el tamaño muestral, \(S\) es la asimetría muestral y \(K\) es la curtosis en exceso muestral (de modo que una distribución normal da \(K-3 = 0\)). Bajo \(H_0\) (normalidad), \(JB\) sigue una distribución \(\chi^2\) con 2 grados de libertad para \(n\) grande.

Los dos términos son los dos componentes del contraste:

- \(S^2\): contribución de la asimetría. Una distribución asimétrica aumenta este término.

- \((K-3)^2/4\): contribución de la curtosis en exceso. Las colas pesadas o ligeras aumentan este término.

Hipótesis: \(H_0\): los datos siguen una distribución normal (\(S = 0\) y \(K = 3\)). \(H_1\): la asimetría y/o la curtosis se desvían de los valores normales.

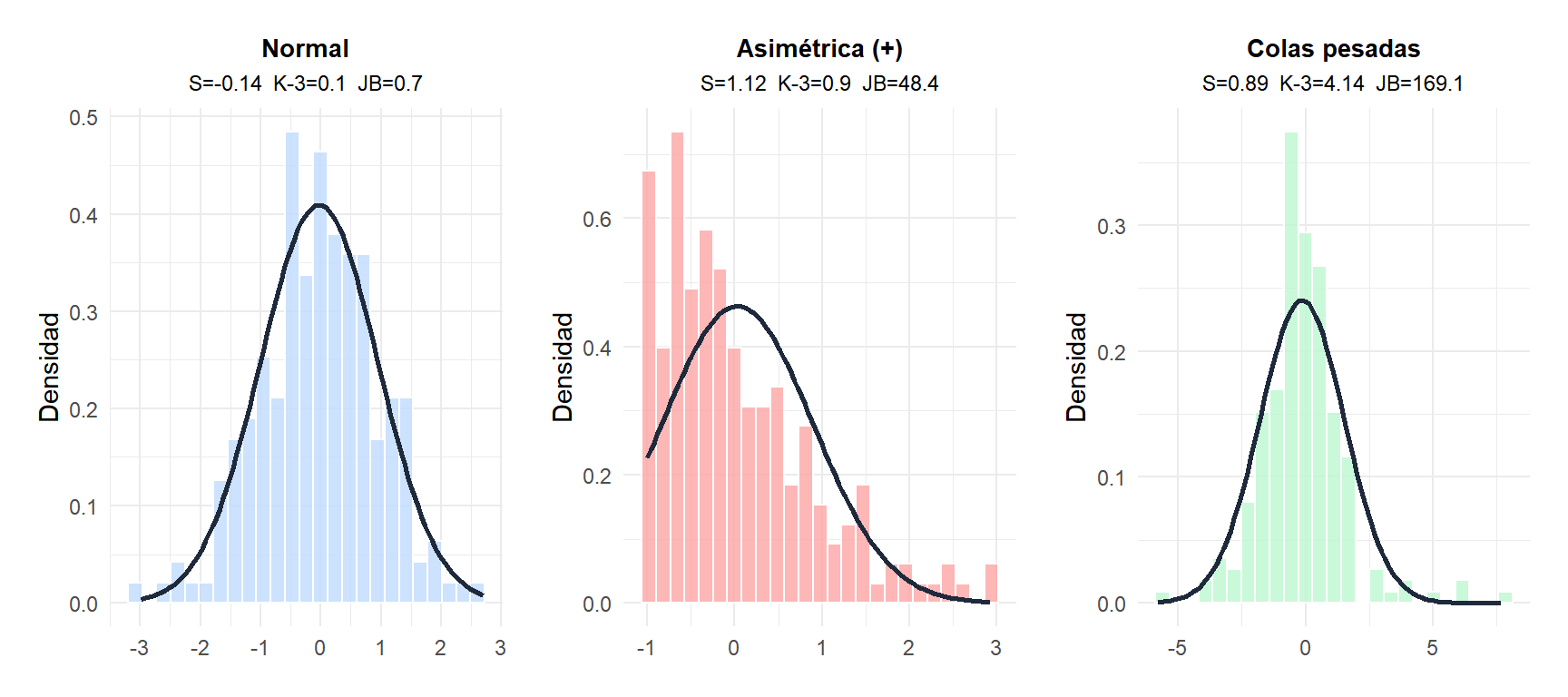

Descomposición de la no normalidad

El contraste de JB es único entre los contrastes de normalidad en que no solo indica si los datos son no normales, sino de qué forma: mediante la asimetría, la curtosis, o ambas.

Los datos normales tienen \(S \approx 0\) y \(K-3 \approx 0\), dando un JB pequeño. Los datos asimétricos tienen \(|S|\) alto, impulsado por la asimetría. Los datos con colas pesadas tienen \(|K-3|\) alto, impulsado por la curtosis en exceso, aunque sean aproximadamente simétricos.

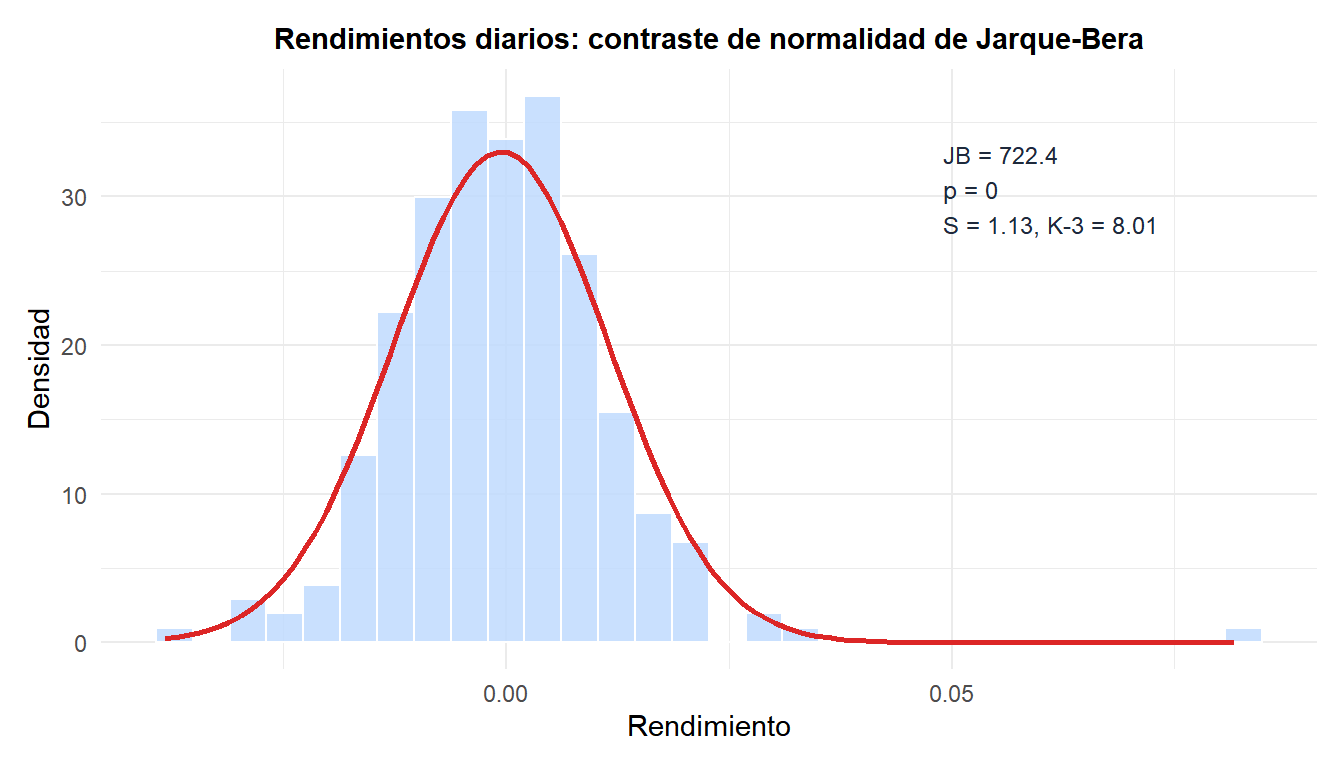

Ejemplo paso a paso

Un analista financiero contrasta si los rendimientos diarios de una acción (\(n = 250\)) siguen una distribución normal. La muestra da \(S = 0{,}61\) (leve asimetría positiva) y \(K = 4{,}82\) (colas ligeramente pesadas, de modo que \(K - 3 = 1{,}82\)).

Estadístico del contraste:

\[JB = \frac{250}{6}\left(0{,}61^2 + \frac{1{,}82^2}{4}\right) = 41{,}67 \times \left(0{,}372 + 0{,}828\right) = 41{,}67 \times 1{,}200 = 50{,}0\]

Valor crítico (\(\chi^2_{0{,}05,\, 2} = 5{,}991\)) y p-valor (\(p \approx 0{,}000\)).

Decisión: rechazamos \(H_0\). Los rendimientos son significativamente no normales, con contribuciones tanto de la asimetría como de la curtosis en exceso. Esto es típico de los rendimientos financieros, que tienden a ser leptocúrticos (colas gruesas) y ligeramente asimétricos.

Supuestos y limitaciones

⚠️ La aproximación chi-cuadrado no es fiable para muestras pequeñas

El p-valor \(\chi^2(2)\) solo es preciso para muestras grandes. Para \(n < 30\), la distribución real de \(JB\) bajo \(H_0\) difiere sustancialmente de \(\chi^2(2)\), haciendo los p-valores poco fiables. Para \(n < 100\), la aproximación sigue siendo imperfecta.

Para muestras pequeñas, usa Shapiro-Wilk. El contraste JB es más adecuado para \(n \geq 100\), donde ofrece buena potencia frente a desviaciones tanto de asimetría como de curtosis.

⚠️ El contraste solo detecta desviaciones de asimetría y curtosis

El contraste JB es ciego a las desviaciones de la normalidad que no se manifiestan como cambios en la asimetría o la curtosis. Por ejemplo, una distribución bimodal con modos simétricos de igual tamaño puede tener \(S = 0\) y \(K \approx 3\), superando el contraste JB a pesar de ser claramente no normal. Usa un gráfico Q-Q junto con el contraste formal.

Cuándo usar JB frente a Shapiro-Wilk

| Criterio | Jarque-Bera | Shapiro-Wilk |

|---|---|---|

| Mejor tamaño muestral | \(n \geq 100\) | \(3 \leq n \leq 5{.}000\) |

| Potencia para \(n\) pequeño | Baja | Alta |

| Identifica el tipo de desviación | Sí (asimetría vs curtosis) | No |

| Uso en econometría | Muy habitual | Menos habitual |

| Función en R | tseries::jarque.bera.test() |

shapiro.test() |

El contraste JB es estándar en econometría y finanzas, donde las muestras grandes son habituales y el interés en las colas gruesas es alto. Para estadística general, Shapiro-Wilk suele preferirse.

Realizar el contraste en R

El contraste JB está disponible en los paquetes tseries y moments. Ambos dan el mismo resultado:

library(tseries)

jarque.bera.test(x)

# O manualmente:

library(moments)

n <- length(x)

S <- skewness(x)

K <- kurtosis(x) # moments usa la curtosis en exceso por defecto

JB <- n/6 * (S^2 + (K - 3)^2 / 4)

p_val <- pchisq(JB, df = 2, lower.tail = FALSE)💡 Flujo de trabajo práctico para la normalidad en muestras grandes

Para \(n \geq 100\) donde Shapiro-Wilk puede tener exceso de potencia:

- Dibuja un histograma y un gráfico Q-Q para evaluar visualmente la desviación.

- Aplica el contraste JB para obtener un p-valor formal.

- Si se rechaza, comprueba qué componente (\(S\) o \(K-3\)) impulsa el resultado: esto orienta la elección del remedio (transformación para la asimetría, métodos robustos o distribuciones de colas pesadas para la curtosis).

- Considera si el contraste siguiente es robusto al tipo específico de no normalidad detectado.